『韓国で命懸けの「借金投資」膨れ上がる家計債務!』

パンデミックによる景気低迷に、それと連動した更なる失業率の激増や、不動産バブルによる住居費の高騰など、先の見えない生活に不安を抱えた一般市民の間では、資産を何とか増やすために投資が大流行していますが、同時に家計債務を激増させているようです。

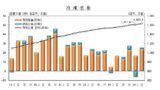

家計負債がまた「過去最大」…ローン年半来最大上昇、「借金投資」も史上最大

韓国の家計が融資とカード使用などで負った借金の信用が、過去最大記録を塗り替えた。

特に第2四半期(4-6月)だけで住宅担保融資が15兆ウォン近く急増し、資金まで借りて株式を買うといういわゆる「借金投資」ブームに証券会社の第2四半期の信用供与額も過去最大に増えた。

中央銀行の韓国銀行(韓銀)が19日に発表した統計によると、7-9月期の家計信用残高は1637兆3千億ウォンとなり、統計を取り始めた2002年10-12月期以来最多となった。

02年以前の家計信用規模は今よりずっと小さかったため、史上最大記録であるわけだ。

家計信用とは、家計が銀行、保険会社、貸付業者、公的金融機関などから受けた融資に、決済前のカード使用金額まで加えた「包括的家計負債」のことを指す。

第2四半期の家計信用は、第1四半期末より25兆9千億ウォン(1.6%)増加した。

増加幅が第1四半期(11兆1千億ウォン)の2倍を上回り、昨年第4四半期(27兆8千億ウォン)と同様の水準だ。

昨年第2四半期に比べて80兆5千億ウォン(5.2%)増えた。

昨年同期比基準では、18年第4四半期(86兆1千億ウォン)以降1年6ヵ月内の最大の増加額だ。

家計信用のうちカード使用金額を除いた家計融資残額は、1545兆7千億ウォンと集計された。

やはり過去最大で、2四半期の増加額(23兆9千億ウォン)は2017年第4四半期(28兆7千億ウォン)以降2年半ぶりの最高額だ。

家計融資のうち住宅担保融資(残額873兆ウォン)は第2四半期だけで14兆8千億ウォン増えた。

第2四半期の住宅ローンの増加幅は第1四半期(15兆3千億ウォン)よりやや減少したものの、昨年第2四半期(8兆4千億ウォン)のほぼ2倍に上る。

信用融資を含むその他の融資(残額672兆7千億ウォン)も第2四半期に9兆1千億ウォンも増加した。

増加額は昨年第4四半期(10兆5千億ウォン)には及ばないものの、第1四半期(1兆9千億ウォン)と比べると、4倍に跳ね上がった。

その他の貸し出しのうち証券会社の信用供与額は第2四半期に7兆9千億ウォンも増えた。

この増加幅は史上最大記録だ。

証券会社の信用供与は証券担保貸し出し、信用取引融資などの形で投資家が証券会社に借金をする場合を言う。

家計融資の推移を窓口別に見ると、第1四半期末に比べ、預金銀行からの14兆4千億ウォン、その他の金融機関からの9兆3千億ウォンの融資が増加した。

韓銀関係者は「預金銀行の個人向け融資は住宅担保融資を中心に増え、保険会社、年金基金、与信専門会社などその他の金融機関の融資増加はその他の融資が主導した」と説明した。

第2四半期の販売信用残高は91兆6千億ウォンで、クレジットカード会社をはじめとする与信専門会社(1兆9千億ウォン)などで2兆ウォン増加した。

感染症事態による消費萎縮で第1四半期に6兆1千億ウォンも減少したのに比べると、第2四半期のカード消費が多少回復したことになる。

【この記事に対する私の見解】

といったように、韓国全体で政府、企業、家計、どの債務も超過状態であることは以前から指摘されて来ましたが、ここ最近は家計債務が大きな懸念材料となっているようです。

2020年第2四半期には家計債務が25兆9000億ウォン増加したとのことですが、この背景にはやはり不動産バブルの影響と、会社や政府が信用できない状況の中、副業として投資にのめり込む一般市民が増えていることが大きな要因です。

多くの人が借金をしてまで投資に飛び込んでいる今の状況は、非常に危険な状況です。

そもそも素人の行う投資は、最早ギャンブルで、ほとんどは失敗に終わるとも言われています。

現状、投資に費やされている資金は、回収できる可能性が限りなく低いのですから、韓国のデフォルトはもうすぐそこ迄…と言ってもいい状況なのです。

また、不動産バブル問題も、家計債務に暗い影を落としています。

融資規制のせいで住宅ローンだけでは住宅購入が難しくなり、クレジットローンを最大限に用いた駆け込み需要が増えているのです。

クレジットローンの金利は非常に高いですから、これも韓国経済に大きなリスクを与えています。

しかし、富裕層の投機的な不動産購入を制限するため、融資規制をかけたことにより、一般市民が低金利の住宅ローンを利用できなくなるという皮肉な状況を文政権はどう見ているのでしょうか。

また、さらに危険なのは無担保ローンが急増している点でしょう。

韓国は現在、異常なまでの低金利であり、特に無担保ローンの金利は、不動産担保のローンより金利が低く設定されています。

この無担保ローンで投資用の不動産を購入する人も増えており、これまた非常に危険な状況です。

本来であれば、住宅ローンが通らないようなステータスの低い人も借り入れができる上に、担保がないために、彼らが支払いができなくなった上に、不動産バブルが崩壊すれば資金回収の手立てもなく、銀行の健全性が揺らいでしまうのです。

さすがの文政権も無担保ローンの資金が、不動産市場に流入することは危険と感じているようで、都市銀行は無担保ローンの住宅資金転用を防ぐため、3カ月以内の不動産担保ローンと、無担保ローンを同時に承認しないなどの努力をしているようですが、過熱する投資ブームを前に、焼け石に水の状態です。

無担保ローンの特性上、資金をどのような用途に使ったかを追跡するのは事実上不可能であるため、ローン申請の際に用途を具体的に書く必要があるが、その後、記入された用途に使ったかどうかは確認する方法がないからです。

不動産バブルをなんとかしなければなりませんが、急激なバブル崩壊が起きれば、大規模デフォルトも起きかねない…完全に身動きの取れなくなってしまった文政権。

この状況を打破する方法はあるのでしょうか?

■この記事に対する反響のポイント

・現政権は韓国経済を後退させている。

・国が借金の後押しをしている

・反論から規制もできない

それでは、この記事に対する反響なのですが…「政府が国民を貸金業者に渡してしまった…」や「融資のハードルが低く安易に借金に走る事が出来る」というように、韓国国内では無策な文政権に対して批判の声が多く上がっています。

以前より、韓国ではクレジットカードによる、自身の収入状況を明らかに超えたローンなどが問題となっていましたが、それも国がそういった流れを推奨する流れにあったのが原因でした。

「融資して貰えるから、借金して投資をしているのだろ?」など、そうすることが正しいことだという錯覚をさせられたという意見も見られます。

また、不動産バブルをきっかけとした一連の問題ですが、最も難しいのは、投機的な取引を繰り返す富裕層を締め付けるために、不動産バブルを無理にでも規制してしまうと、庶民の住居が失われたり、金融システムそのものが破綻してしまう点でしょう。

また、「自分だけはこの状況を切り抜けて得をしたい…」という声も見られ、庶民が一発逆転を狙って、背伸びをして投資に挑戦し始めたことで、投資に関する規制をすれば、庶民層からも不満が出るようになったことも問題です。

真面目にコツコツと生きている人間が、住宅を確保することすらできず、銀行に借り入れ目的をごまかしたり、価格をつりあげてまで不動産投資をする者が結果的に巨万の富を得ている韓国社会…このままでは、続く若者の無気力さが加速していくのも無理ないのかもしれません。

【これに対する私の見解】

国家も国民も企業も借金だらけなのに、投資というギャンブルに、無策で手を出し始めたらもうおしまいですね。

続きは動画で…